어서 와, 신용등급은 처음이지?

페이지 정보

작성자 관리자 작성일18-11-12 13:45 조회5,025회 댓글0건관련링크

본문

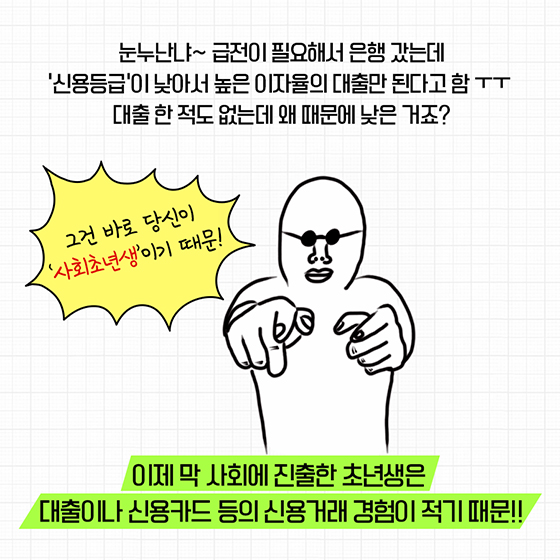

“대출 한 적도 없는데 내 신용등급이 왜 이렇게 낮지?”

이제 막 사회에 진출한 초년생은 대출이나 신용카드 등의 신용거래 경험이 적기 때문입니다.

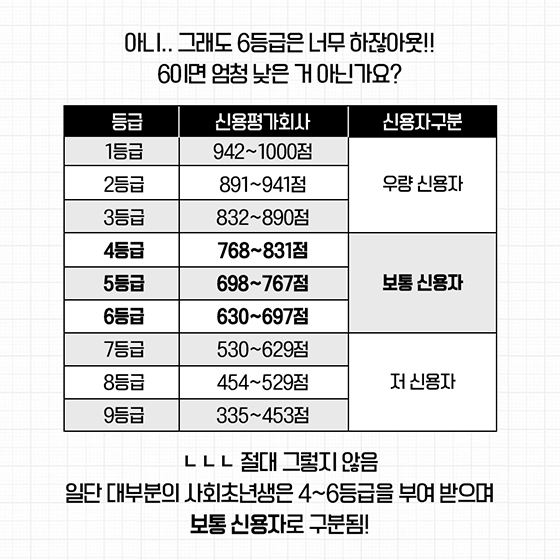

대부분의 사회초년생은 4~6등급을 부여 받으며 보통 신용자로 구분됩니다.

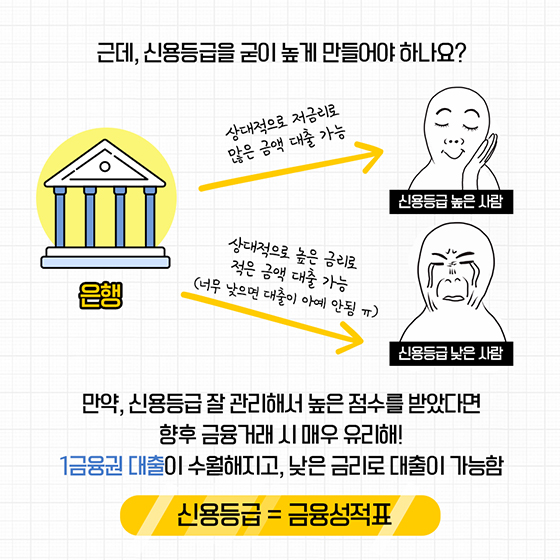

만약, 신용등급을 잘 관리해서 높은 점수를 받았다면 향후 금융거래 시 매우 유리합니다.

1금융권 대출이 수월해지고, 낮은 금리로 대출이 가능합니다.

그렇다면 사회초년생들은 어떻게 신용등급을 올릴 수 있을까요?

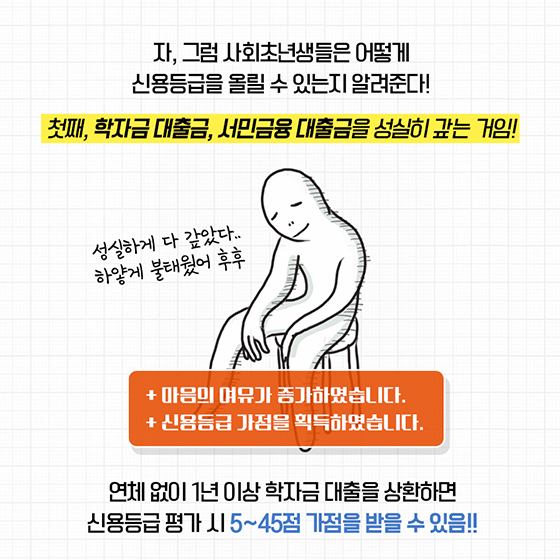

첫 번째는, 학자금 대출금과 서민금융 대출금을 성실히 갚는 것입니다!

연체 없이 1년 이상 학자금 대출을 상환하면 신용등급 형가 시 5~45점 가점을 받을 수 있습니다.

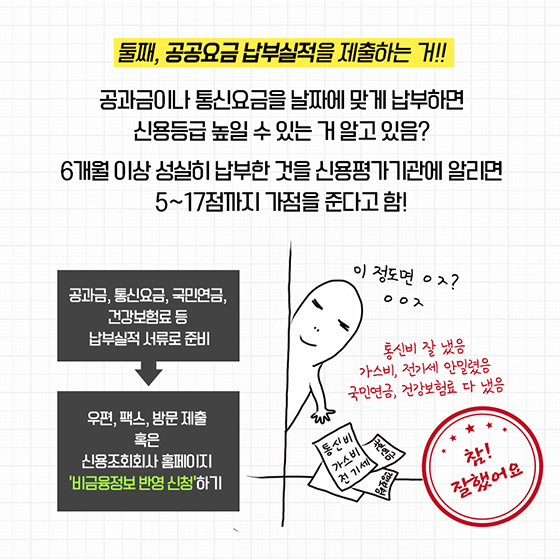

둘째, 공공요금 납부실적을 제출하세요.

공과금이나 통신요금을 날짜에 맞게 납부하면 신용등급을 높일 수 있어요.

6개월 이상 성실히 납부한 것을 신용평가기관에 알리면 5~17점까지 가점을 줍니다.

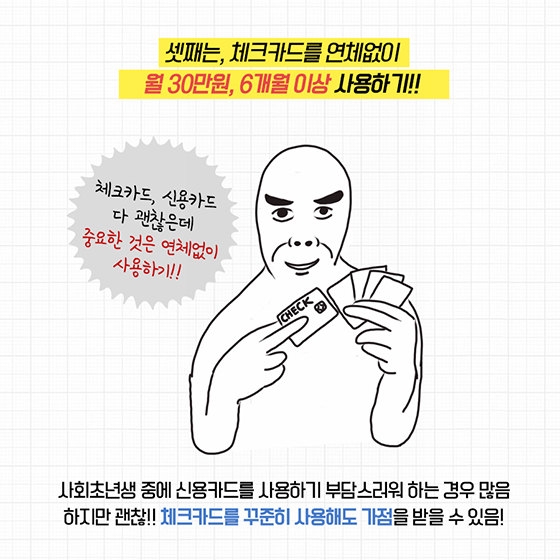

셋째, 체크카드를 연체없이 월 30만 원, 6개월 이상 사용하기!

사회초년생 중에 신용카드를 사용하기 부담스러워 하는 경우가 많은데요.

체크카드를 꾸준히 사용해도 가점을 받을 수 있습니다.

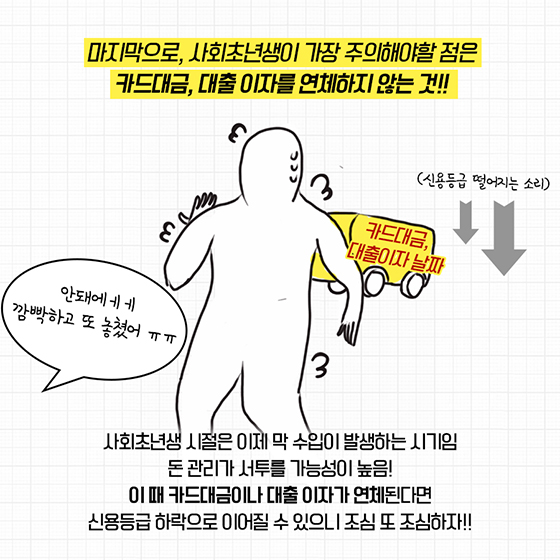

마지막으로, 사회초년생이 가장 주의해야할 점은 카드대금, 대출 이자를 연체하지 않는 것!

사회초년생 시절은 이제 막 수입이 발생하는 시기입니다.

이때 카드대금이나 대출 이자가 연체된다면 신용등급 하락으로 이어질 수 있으니 조심하세요.

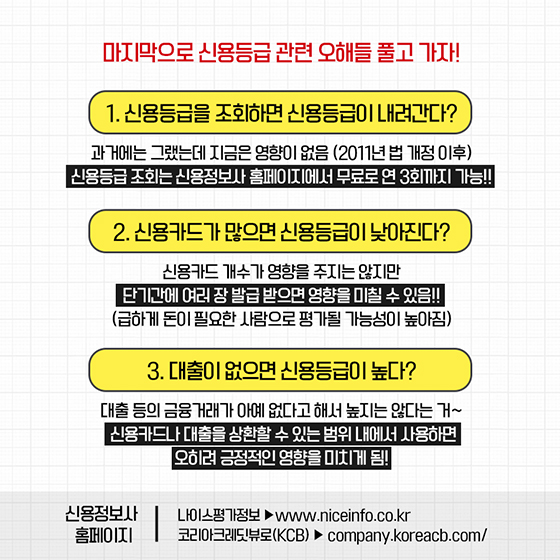

<신용등급 관련 오해>

Q1. 신용등급을 조회하면 신용등급이 내려간다?

A. 신용등급 조회는 신용정보사 홈페이지에서 무료로 연 3회까지 가능합니다.

Q2. 신용카드가 많으면 신용등급이 낮아진다?

A. 신용카드 개수가 영향을 주지는 않지만 단기간에 여러 장 발급 받으면 영향을 미칠 수 있습니다. (급하게 돈이 필요한 사람으로 평가될 가능성이 높아짐)

Q3. 대출이 없으면 신용등급이 높다?

A. 대충 등의 금융거래가 아예 없다고 해서 높지는 않아요.

신용카드나 대출을 상환할 수 있는 범위 내에서 사용하면 오히려 긍정적인 영향을 미치게 됩니다.

신용등급은 계단처럼 내려가는 것은 쉽지만 올라가기 힘든 것!

미리미리 관리하는 습관을 갖도록 해요~

[자료제공 :

댓글목록

등록된 댓글이 없습니다.

1

1 1

1